El Zar de la Chatarra y el cartel de las devoluciones del IVA

Analizando el caso

En el año 2006, la Unidad de Extinción y Contra el Lavado de Activos de la Fiscalía General de la Nación (FGN), fue informada del presunto registro ilícito de importaciones y exportaciones ficticias de chatarra a Estados Unidos, China y España (Fiscalía General de la Nación, 2015).

Esta información fue confirmada por Blanca Jazmín Becerra, exfuncionaria del Departamento Administrativo de Seguridad (DAS), en su proceso de colaboración con la justicia colombiana luego de haber participado en una estrategia orientada a defraudar a la DIAN. De acuerdo con las autoridades, las declaraciones de Becerra han permitido procesar a más de 62 personas, de las cuales 41 han aceptado su responsabilidad, y que incluyen a James Arias Vázquez, conocido como el “Zar de la Chatarra” (El Espectador, 2015).

Antecedentes

-

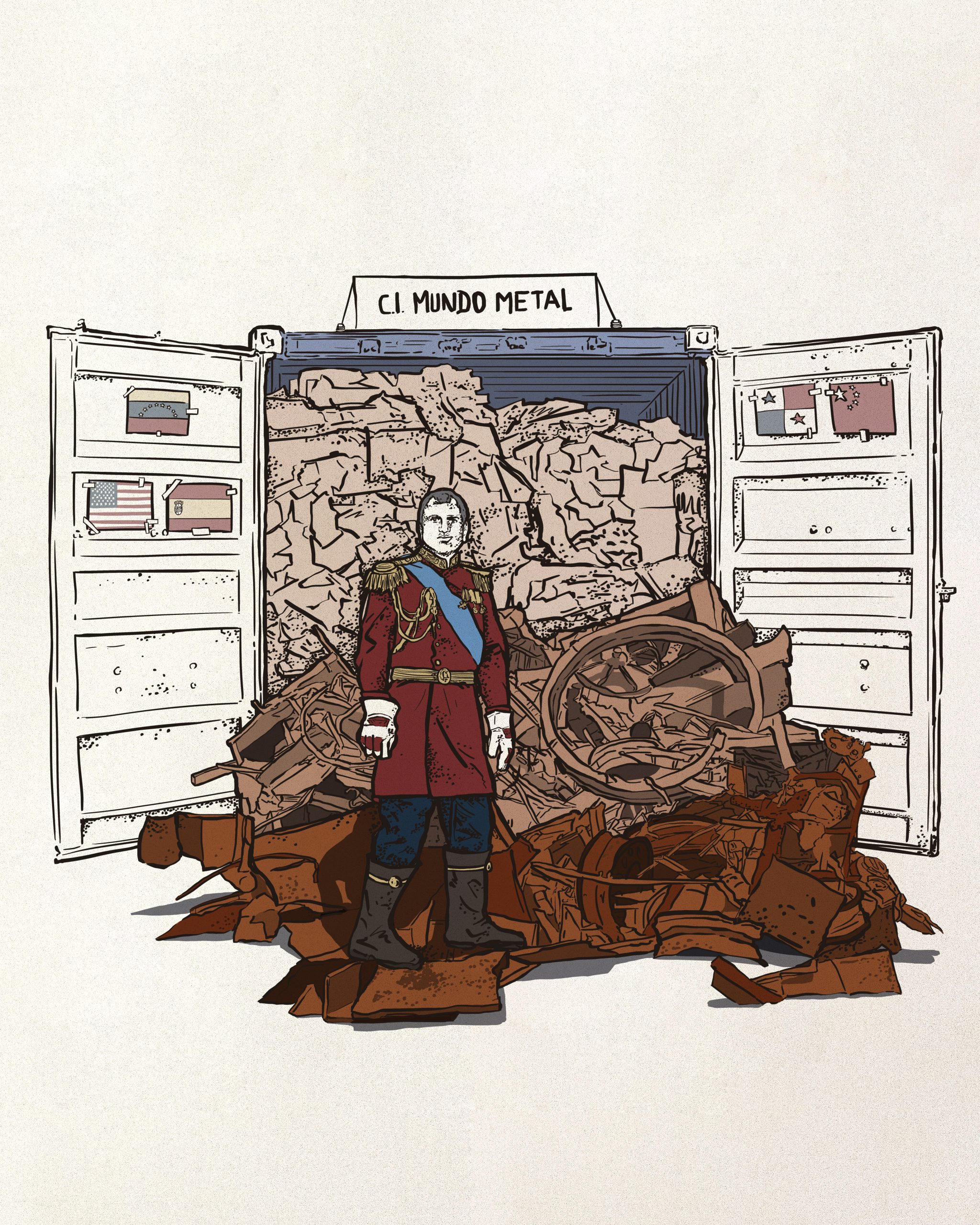

James Arias logró abrirse camino en el comercio de la chatarra desde octubre de 1992 cuando fundó C.I. Mundo Metal, con un capital de $200 millones de pesos colombianos –(COP) Sin embargo, desde el 2009, Arias Vásquez lideró el negocio de exportación de estos materiales.

-

Según publicó el diario La República, los balances financieros de sus empresas –Comercializadora Internacional C.I. Mundo Metal C.I. y Metal Comercio– evidencian que al año tenían un flujo de dinero por más de medio billón de pesos COP. Además, según los reportes entregados a la Superintendencia de Sociedades, sus ganancias eran superiores a las que recibían los otros seis competidores más importantes del mercado (El Espectador, 2015).

-

Arias fue uno de los principales exportadores de chatarra no ferrosa a China y, según la información de sus comercializadoras internacionales, tenía una flota de 500 embarcaciones, alrededor de dos millones de contenedores, centros de acopio en Bogotá, Cali, Medellín, Bucaramanga, Santa Marta, Cartagena y Barranquilla, y su operación llegaba hasta 130 países (La República, 2014).

No obstante...

El 26 de octubre de 2016 James Arias Vásquez fue condenado a 10 años de prisión por los delitos de enriquecimiento ilícito, fraude procesal y concierto para delinquir, pues se demostró que utilizó dos formas ilegales de ganar dinero mediante el negocio de la compra y venta de chatarra:

- El contrabando desde Venezuela.

- La defraudación a la DIAN a través de recobros ilegales del IVA.

¿Cómo operaban?

El contrabando es una tipología delictiva transnacional que involucra flujos ilícitos, por medio del cual se da apariencia de legalidad a bienes que tienen un origen ilícito como resultado de acciones fraudulentas. Además, tiene como finalidad la evasión de impuestos de los bienes comerciados.

Tanto James Arias como su socio comercial Luis Humberto Gaitán, hacían parte de una red de lavado de activos mediante la cual adquirían chatarra de contrabando procedente de Venezuela, a través de la frontera con Norte de Santander. Posteriormente, legalizaban el material para hacerlo pasar como compras nacionales.

Entre las pesquisas, las autoridades verificaron que se facturaban compras de chatarra por medio de C.I. Mundo Metal y C.I. Metal Comercio a proveedores que tenían identidades falsas, de personas fallecidas, personas en situación de calle o personas que no tenían relación con el negocio, con el fin de legalizar las importaciones (El Espectador, 2015).

De conformidad con las declaraciones emitidas por Blanca Jazmín Becerra, James Arias contrató sus servicios como asesora tributaria en el 2007 con el fin de ocultar la procedencia ilícita de sus productos y poder acceder a saldos a favor en sus declaraciones de renta e IVA. La mujer reveló el siguiente modus operandi del ‘Zar’ a la Fiscalía:

-Falsificaba millonarios contratos que describían compras de cobre a entidades sin ánimo de lucro. Lo anterior en la medida que, de acuerdo con la normatividad colombiana, cuando una entidad sin ánimo de lucro vende productos que están en el marco de su actividad meritoria como fundación, se contemplan como productos a los cuales no se les aplica retención en la fuente.

-Mediante empresas fachada, simulaba exportaciones de chatarra a China, Panamá y Venezuela. Igualmente, de acuerdo con la normatividad colombiana las exportaciones que realicen las empresas colombianas no serán sujetas a retención en la fuente.

-En esta medida, estas transacciones realizadas por el “Zar” en el marco de la legalidad, eran imperceptibles en materia tributaria por parte de la DIAN y en suma, a la hora de presentar sus declaraciones de IVA, lograba que tuvieran saldos a favor.

-Por ello, a lo largo de los años el “Zar” solicitó y compensó los valores a favor del IVA que estas facturas y ventas falsas declaraban a la DIAN.

Señales de alerta a las autoridades colombianas

- La Fiscalía encontró que varias de las exportaciones realizadas por el ‘Zar’ desde Colombia eran de productos que el país no producía, por ejemplo, cobre. Esto permitió que las autoridades detectaran que las exportaciones solo se realizaban en papel (Portafolio, 2015).

- Identificaron que el mismo cargamento de chatarra era exportado varias veces a distintos países (Portafolio, 2015).

- Las empresas del ‘Zar’ exportaban cierto tipo de chatarra hacia Venezuela cuya importación estaba prohibida por dicho país (Portafolio, 2015).

¿Se pueden mejorar los controles para evitar actos de corrupción desde las instituciones?

Sí, desde Transparencia por Colombia compartimos algunas recomendaciones con el fin de seguir aportando a la lucha contra la corrupción en el sector empresarial.

Resulta necesario incrementar los controles en materia de importación cuando se realizan por medio de las fronteras colombianas y, las transacciones de exportación de productos ferrosos cuando se dirige a jurisdicciones como China, Panamá y Venezuela.

Es recomendable que las autoridades de aduanas nacionales establezcan diálogos con sus instituciones análogas a nivel internacional, con énfasis en América Latina, para verificar el arribo de los contenedores y de la mercancía declarada en las facturas como exportada a otros países desde el territorio nacional (Comisión Económica para América Latina y el Caribe, 2020).

Igualmente, se resalta que esta modalidad delictiva se basa en la normatividad colombiana para realizar operaciones que defrauden a la DIAN, es por esto que se debe fomentar el estudio y triangulación de la información exógena.

Se resalta la importancia de que la Superintendencia de Sociedades haga un mayor seguimiento a empresas que: (i) tengan una posición de control relevante en su mercado, (ii) se dediquen a la importación y/o exportación de materia ferrosa, (iii) realicen transacciones con países catalogados por GAFI como de alto riesgo, y (iv) presenten un incremento comparativo muy desproporcional a sus competidores. (Unidad de Inteligencia y Análisis Financiero, 2019)