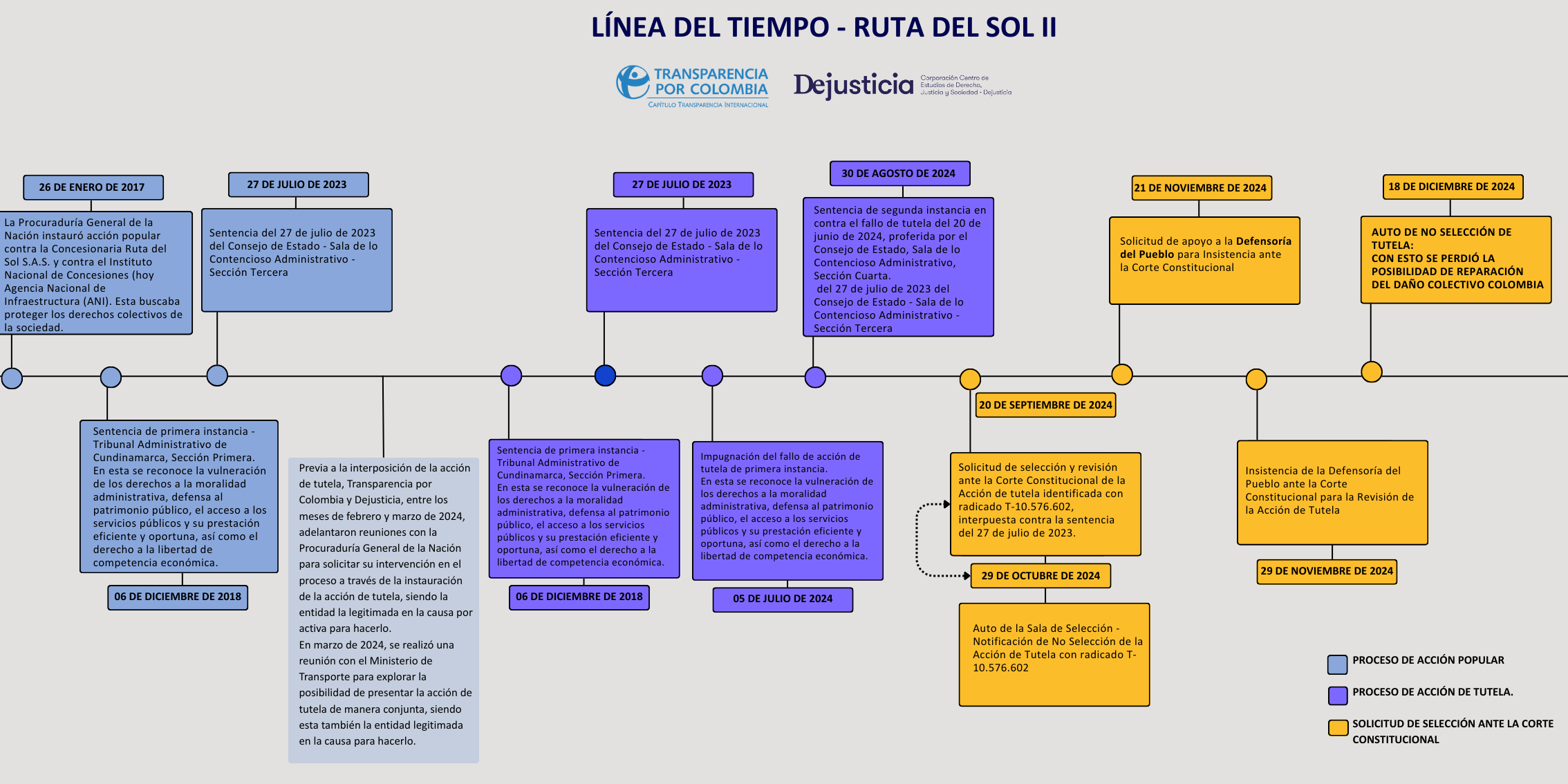

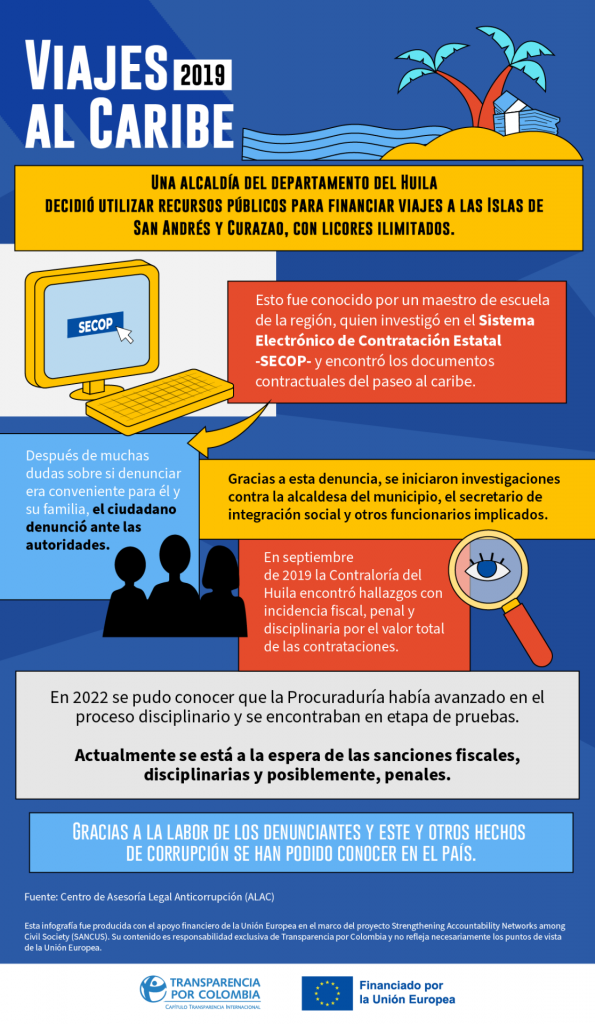

‘Pitufeo’, conoce sobre el lavado de dinero

¿Qué es pitufeo?

Según el Grupo de Acción Financiera de Latinoamérica (GAFILAT), el “pitufeo” o fraccionamiento, es una tipología de lavado de activos que consiste en fraccionar o dividir en pequeños montos transacciones aparentemente aisladas, que se realizan a nombre de uno o varios inversionistas con el objeto de no generar sospechas y evitar controles asociados a montos mayores de dinero (GAFILAT, 2018).

Este caso tiene como propósito describir y analizar el uso de empresas fachadas para dar apariencia de legalidad a dineros provenientes de actividades irregulares y resalta la importancia de la transparencia corporativa y el control que deben tener las instituciones financieras y estatales, con el fin de conocer a los individuos detrás de las transacciones corporativas fraudulentas.

Lavado de dinero

-

La investigación

El 26 de septiembre de 2019 la Fiscalía General de la Nación, con el apoyo logístico del Ejército Nacional, informó la captura de una red criminal que habría utilizado el sector financiero para blanquear dinero de procedencia ilícita usando transferencias fachada, suplantación de identidades, nombres y cédulas falsas (El Tiempo, 2019).

-

¿De cuánto dinero estamos hablando?

Los análisis y rastreos financieros realizados, establecieron que entre los años 2006 y 2014 la red criminal logró blanquear más de medio billón de pesos (Fiscalía General de la Nación, 2019).

-

¿Qué significa el término ‘blanquear’?

El blanqueo de capitales una técnica que emplean los delincuentes (por ejemplo, mafiosos, traficantes de droga, terroristas o políticos corruptos) para borrar sus huellas financieras después de obtener dinero de procedencia ilegal.

¿Cómo operaba la red criminal y quiénes la integraban?

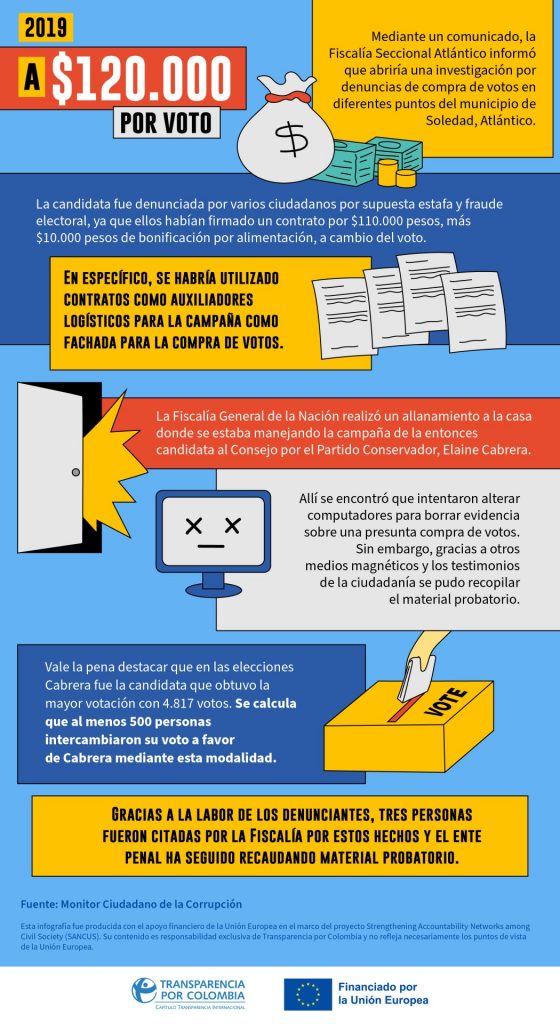

Según la Fiscalía, la banda tenía como cabecillas a Armando Rivieri García y Ricardo Alexander Casanova Salazar, este último extraditado a Estados Unidos en 2012, condenado por conspiración para lavar activos procedentes del narcotráfico. (La Opinión, 2019). Las investigaciones establecieron que la operación se llevó acabo en dos fases:

Esta fase se llevó a cabo por medio de individuos que, mediante la suplantación de identidad o por medio de negocios de compraventa de divisas en Cúcuta, realizaron numerosas consignaciones a las sociedades “Alianzas y Proyectos”, “Compañía Creadora de Valor” y “Tradeco Group” (Fiscalía General de la Nación, 2019). Las maniobras ilegales permitieron el ingreso de $131.000 millones de pesos en el sistema financiero del país a cuentas bancarias de las sociedades señaladas.

$88.000 millones de pesos fueron consignados por personas que no contaban con la capacidad económica para justificar el origen y monto de las transacciones.

$40.000 millones de pesos fueron depositados por personas que ocultaron sus verdaderos datos mediante suplantación de identidad o utilización de nombres y cedulas falsas. (Fiscalía General de la Nación, 2019).

Las empresas realizaban transacciones fraudulentas sofisticadas en el sistema financiero con el fin de blanquear los recursos:

Primero, mediante la compra, venta y transferencia de divisas transformaron el dinero ilícito proveniente según la Fiscalía, de grupos criminales que actúan en la frontera colombo-venezolana y con nexos con el narcotráfico.

Segundo, contactaron a empresas comisionistas de bolsa con el fin de comprar o invertir el dinero de origen ilícito en acciones o en bonos.

Tercero, con los recursos obtenidos de las inversiones en acciones o bonos, realizaron numerosas consignaciones de bajo valor a empresas fachada y/o transferencias al exterior (principalmente Panamá y Estados Unidos) por medio las entidades financieras. (Fiscalía General de la Nación, 2019).

En el caso bajo análisis, las empresas a las cuales se les transfirió el dinero de origen ilícito son identificadas por las autoridades como Marygold Consultores S.A.S. y CI Venecomex S.A.S. quienes fueron constituidas y registraron su domicilio en la ciudad de Bogotá D.C.

Con el dinero depositado en sus cuentas bancarias, estas sociedades realizaron transacciones financieras que obstaculizaron reconocer el origen y destinación de los fondos, entre estas, las empresas realizaban múltiples transacciones internacionales fraccionadas por pequeños montos, que no correspondían con la actividad económica que certificaban, y las cuales carecían de soportes financieros que justificaran su finalidad o procedencia.

¿Podemos contrarrestar estos actos de corrupción que afectan al país?

Sí, desde Transparencia por Colombia compartimos algunas recomendaciones con el fin de seguir aportando a la lucha contra la corrupción desde el sector empresarial.

Colombia ha reforzado los controles referentes a los libros de comercio y al conocimiento de los beneficiarios finales de las empresas constituidas y domiciliadas en Colombia, de conformidad con la reciente Ley 2195 de 2022. Esta última establece mayor vigilancia a las empresas relacionados con la transparencia en su contabilidad.

En suma, la enunciada ley maximiza el rol que tienen los revisores fiscales a la hora de detectar posibles irregularidades en el desarrollo del objeto social de las empresas, por ello resalta, que el deber profesional de los mismo es comunicar a las autoridades correspondientes cualquier irregularidad.

Si bien la nueva ley refuerza y establece controles que permiten mitigar los eventos descritos, resulta necesario robustecer los mecanismos en cabeza de las entidades financieras con el fin de que puedan afianzar el conocimiento que tienen sobre las actividades financieras de las empresas, con el fin de encender alarmas cuando se realicen continuas transacciones que no tienen relación con su objeto social. En suma, el presente caso muestra la relevancia que deben darle.