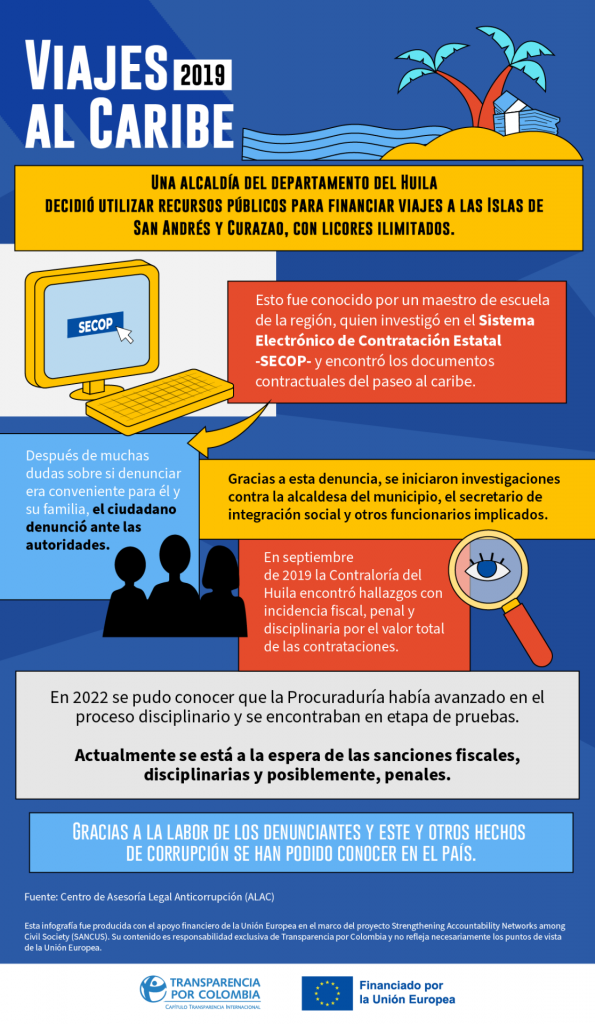

Empresas de papel al servicio del narcotraficante alias "Martín Bala"

En marzo de 2022, la Policía Nacional de Colombia realizó un operativo que permitió la captura de

cinco personas dedicadas al lavado de activos para la estructura criminal conocida como «La Gran

Alianza». Los detenidos utilizaban empresas de papel1 y simulaban exportaciones de productos a

base de almidón hacia Venezuela, con el fin de lavar el dinero proveniente del narcotráfico.

La Gran Alianza

Ingrid Edith Varón Cadena, conocida por su apodo de «la Mona» es hermana del narcotraficante Greilyn Fernando Varón Cadena, conocido como «Martín Bala», líder de la organización La Gran Alianza. Esta organización, conformada por exintegrantes de los carteles de narcotráfico del Valle del Cauca en asocio con carteles mexicanos, enviaba cocaína desde el Pacífico colombiano hacia los Estados Unidos. (El Espectador, 2022)

Dentro de la cadena del narcotráfico, Ingrid Varón tenía la función de blanquear los recursos ilícitos que producía la organización de su hermano. Para ello, tomando en consideración su amplia experiencia como contadora, blanqueó aproximadamente $112.000 millones de pesos colombianos por medio de empresas fachada constituidas en Bogotá, Cúcuta y Valledupar.

Modus operandi para el blanqueo de dinero

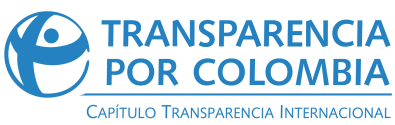

Ingrid Varón, en conjunto con 4 familiares, entre el 31 de julio de 2010 y el 3 de octubre de 2017, constituyeron tres empresas de papel en Colombia, sobre las cuales no se conoce información pública respecto a su nombre u objeto social (Caracol Radio, 2022).

Las empresas colombianas constituidas realizaban contratos de compra y venta con las empresas venezolanas llamadas Hongda Chem Venezuela y Asociación Cooperativa Santa Semilla Rl (Confidencial Colombia, 2022). Estos contratos tenían como objeto la exportación de productos a base de almidón desde Colombia a Venezuela. Sin embargo, estas operaciones eran simuladas, es decir, no se ejecutaban (Policia Nacional, 2022).

¿Cómo obtenían los ingresos?

Las autoridades encontraron que las empresas colombianas obtenían ingresos injustificados de empresas situadas en Turquía, China y Kong Kong.

Esto en la medida que:

- Las operaciones de comercio exterior eran canalizadas a través del numeral cambiario 1043 y 1040, las cuales corresponden a operaciones de amortizaciones de créditos otorgados por residentes o no residentes.

- Para que una empresa pueda realizar estas operaciones en Colombia debe registrar un endeudamiento externo ante el Banco de la República, por medio de un intermediario de mercado cambiario (bancos, corredores de bolsa, entre otros)

- Cuando se recibían estas divisas del exterior en razón de un endeudamiento con las empresas colombianas, se constaba que este ingreso de divisas no tenía como justificación el registro de un endeudamiento externo y/o equivalentes contractuales. Es decir, no se encontraba justificación para dicho ingreso de dinero en el país (Caracol Radio, 2022).

Los dineros que ingresaban al país eran retirados en efectivo. De hecho, una de las señales de alerta para las autoridades, fue que Íngrid Varón realizó el retiro de $56.000 millones de pesos

colombianos en un periodo de cuatro meses.

¿Podemos contrarrestar estos actos de corrupción que afectan al país?

Sí, desde Transparencia por Colombia compartimos algunas recomendaciones con el fin de seguir aportando a la lucha contra la corrupción desde el sector empresarial.

En primer lugar, si bien el análisis de redes permite identificar las personas detrás del ciclo criminal, dichas investigaciones serían aún más fructíferas si se conociera el beneficiario final de las empresas o estructuras jurídicas en Colombia, puesto que, solo así es posible establecer dentro del ciclo criminal la participación de las personas naturales en las empresas constituidas lícitamente, y su posible uso para actividades criminales.

Si bien se han adelantado esfuerzos a nivel latinoamericano por medio de cruces y análisis de datos provenientes de agencias de aduana, es recomendable que las autoridades aduaneras colombianas refuercen las mesas de diálogo con sus instituciones análogas a nivel internacional, con el fin de articular estrategias conjuntas que hagan frente a los nuevos retos de vigilancia transnacional de mercancías (Comisión Económica para América Latina y el Caribe, 2020).

Finalmente, se espera que las entidades de supervisión empresarial establezcan sanciones eficaces y efectivas a las empresas que realicen prácticas contrarias a la transparencia empresarial, tomando en consideración sus nuevas potestades sancionatorias establecidas en la Ley 2195 de 2022. Especialmente, referente a las obligaciones de transparencia referente a la administración de sus libros de comercio, por ello las declaraciones falsas o erróneas, las alteraciones y la suscripción de gastos inexistentes en los libros de comercio, serán causal de sanciones administrativas, sin excluir los procesos penales y civiles que se deriven para los representantes legales de las mismas.